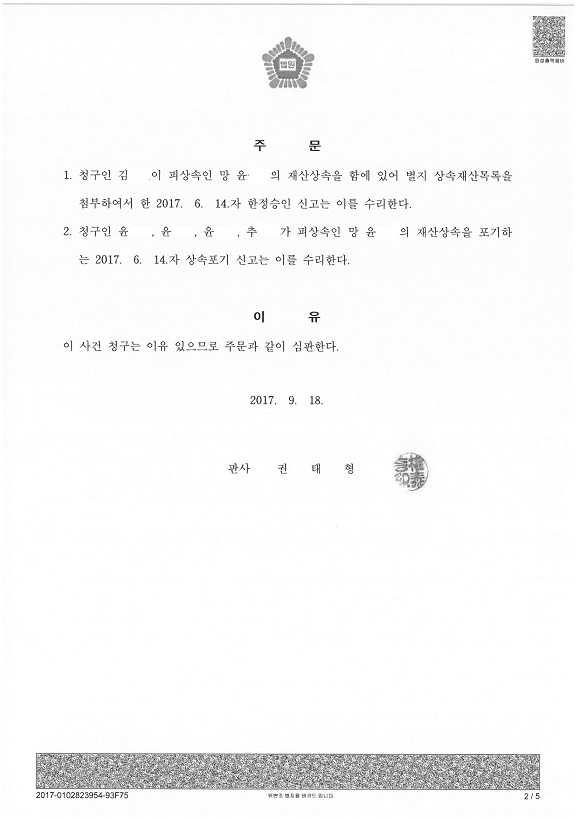

Q. 아버지께서 집 한채를 남겨두시고 사망하였는데 부동산 가액보다 채무액이 더 많아서 한정승인신청을 하였습니다. 그런데 한정승인 절차가 다 끝나고 몇달이 지난 후에 부동산 취득세를 내라는 납부고지서가 날아왔습니다. 알고 보니 한정승인신청을 하기 전, 근저당권자가 상속인 앞으로 대위상속등기신청을 했었고 경매신청도 되어있는 상태였답니다. 그래서 상속등기부분에 해당하는 취득세를 내야한다고 합니다. 한정승인자는 상속받은 재산의 한도내에서만 변제하면 되는거 아닌가요? 채무변제한 후 남은 재산도 없는데, 취득세를 반드시 내야하나요?

A. 안녕하세요. 서경법률사무소입니다.

한정승인은 피상속인으로부터 상속받은 재산의 범위내에서 채무를 변제할 책임이 있도록 하는 것입니다. 피상속인으로부터 부동산 등을 상속받고 이를 한도로하여 경매 등의 처분을 하였다면 한정승인자는 세법에 따라 부동산을 취득하였다고 보아 취득세납부의무가 발생한다고 봅니다.

한정승인자에게 부동산, 자동차 등의 상속재산이 있는 경우 상속재산만 처분하면 모든 것이 해결되는 줄 알고 경매 등을 진행하였다가 취득세나 양도소득세가 부과되어 한정승인자 본인의 재산으로 채무를 변제하는 사례가 발생하고 있습니다. 이는 상속포기를 할 지, 한정승인을 할 지에 대한 검토단계에서 면밀한 상담이 이루어지지 않았다고 보여집니다. 한정승인은 상속포기보다 복잡한 법률관계가 발생하므로 아무쪼록 신상용변호사님과 상담을 통한 결정을 하시길 추천드립니다.

02-3477-6626

【판결요지】

[1] 부동산취득세는 재화의 이전이라는 사실 자체를 포착하여 거기에 담세력을 인정하고 부과하는 유통세의 일종으로서 부동산의 취득자가 그 부동산을 사용·수익·처분함으로써 얻어질 이익을 포착하여 부과하는 것이 아니므로, 지방세법 제105조 제1항의 ‘부동산취득’이란 부동산 취득자가 실질적으로 완전한 내용의 소유권을 취득하는지 여부와 관계없이 소유권이전의 형식에 의한 부동산취득의 모든 경우를 포함하는 것으로 해석된다.

[2] 민법 제1019조 제3항에 따른 한정승인에 의하여 부동산을 상속받은 자에게 취득세 납부의무가 있다고 본 원심의 판단을 수긍한 사례.

(출처 : 대법원 2007.04.12. 선고 2005두9491 판결[취득세등부과처분취소] > 종합법률정보 판례)

한정승인, 상속포기에 관한 위임비용, 서류에 관한 구체적인 내용은 다음 글을 참고하시기 바랍니다.

http://cafe.naver.com/hirte0/647

'법 > 상속포기·한정승인' 카테고리의 다른 글

| [한정승인/상속포기]34. 새아버지나 새어머니는 상속인이 될 수 있는지요? 계부/계모의 상속인 여부 (0) | 2018.06.27 |

|---|---|

| [상속포기/한정승인]33. 채권자에게 적극재산이 없다는 사실을 알려줘도 되는지요? (0) | 2018.06.26 |

| [한정승인/상속포기]31. 한정승인자가 경매로 넘어간 상속부동산에 대해서 양도소득세를 내야하는지요? (0) | 2018.06.21 |

| [상속포기]30. 상속인이 상속포기를 해도 사망보험금을 받을 수 있나요? (0) | 2018.06.19 |

| [한정승인]29. 청산변제후 상속재산이 남았다면 어떻게 해야하나요? (0) | 2018.06.18 |